La Banque de France a publié les nouveaux taux d’usure applicables du 1er au 30 juin. Depuis le 1er février, il est révisé tous les mois jusqu’au 1er juillet 2023. Voici donc les nouveaux taux d’usure en vigueur pour les crédits immobiliers en ce mois de juin.

Rappel : qu’est-ce que le taux d’usure ?

Pour rappel, le taux d’usure désigne le TAEG (Taux Annuel Effectif Global) maximal au-dessus duquel une banque ne peut accorder un crédit. Il a pour but de protéger les emprunteurs des taux excessifs des banques et ainsi limiter leur endettement. Cela a pour objectif de relancer l’activité économique.

Par ailleurs, les taux d’usure sont fixés en fonction du type de crédit (prêts immobiliers à taux fixe, à taux variable, crédits de trésorerie…), du montant du prêt et de sa durée.

Pour le calculer, la Banque de France se base sur les taux effectifs moyens pratiqués par tous les établissements de crédit. Ils sont ensuite augmentés d’un tiers.

Révision du taux d’usure au 1er juin 2023

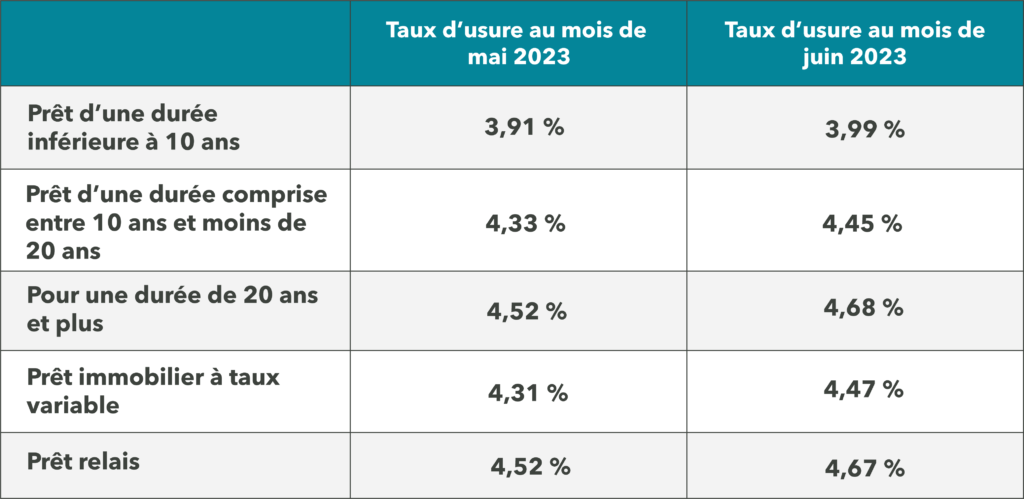

A cette date, les nouveaux taux d’usure ont été établis à :

-

- 3,99 % pour les prêts à taux fixe pour une durée inférieure à 10 ans

-

- 4,68 % pour les prêts à taux fixe pour une durée de 20 ans et plus

Voici le nouveau tableau récapitulatif des taux d’usure :

Comment ne pas le dépasser ?

Parfois, il arrive que les taux d’intérêt appliqués dépassent le taux d’usure pour certaines catégories de personnes comme les retraités ou encore les entrepreneurs. En effet, celles-ci représentent un risque trop élevé pour les banques de se retrouver en défaut de remboursement. Cependant, il est possible de contourner le dépassement du taux d’usure en souscrivant à une assurance emprunteur dans un établissement emprunteur différent. Vous pourrez également jouer sur les quotités et les garanties ou encore négocier les frais de dossier avec votre banque.

>>Cette révision mensuelle est une bonne nouvelle pour les emprunteurs et le pouvoir d’achat. Reste à savoir si cette pratique est suffisante pour relancer l’activité dans l’immobilier.